個人型確定拠出年金(iDeCo:イデコ)

確定拠出年金運営管理機関登録票 確定拠出年金運営管理業 登録番号154 株式会社筑波銀行

個人型確定拠出年金(iDeCo:イデコ) Q&A

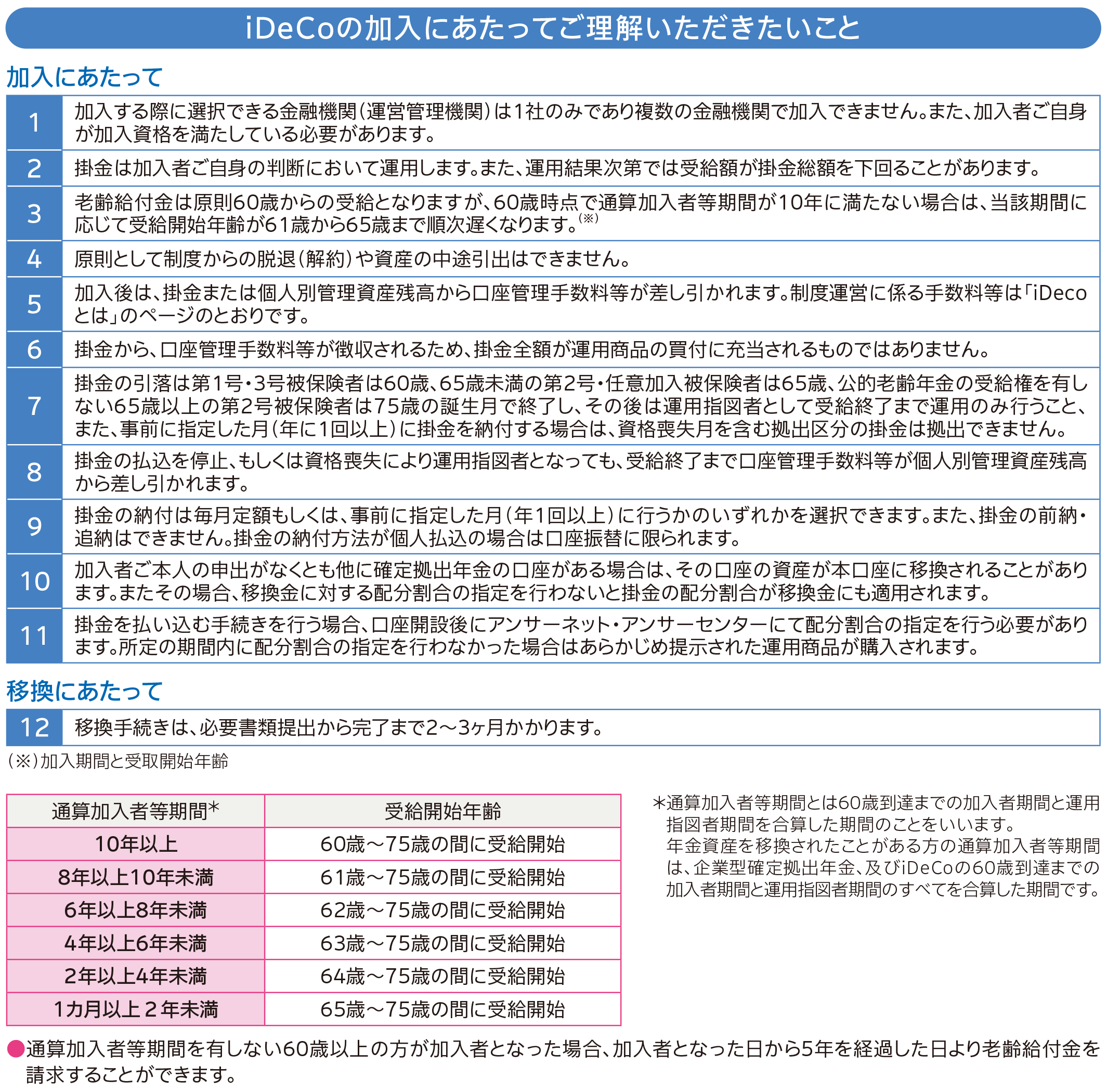

- 個人型確定拠出年金(iDeCo:イデコ)の加入資格について教えてください。

2016(平成28)年5月24日に「確定拠出年金法等の一部を改正する法律」が成立し、個人型確定拠出年金(iDeCo:イデコ)の加入対象者が大幅に拡大されました。これにより、2017(平成29)年1月から、それまでは加入できなかった公務員や専業主婦を含む、20歳から65歳までの公的年金加入者が加入できるようになります(次の場合を除く)。

2016(平成28)年5月24日に「確定拠出年金法等の一部を改正する法律」が成立し、個人型確定拠出年金(iDeCo:イデコ)の加入対象者が大幅に拡大されました。これにより、2017(平成29)年1月から、それまでは加入できなかった公務員や専業主婦を含む、20歳から65歳までの公的年金加入者が加入できるようになります(次の場合を除く)。

- ①企業型確定拠出年金を導入している会社に勤務する人で、マッチング拠出(注)が導入されている場合

- ②国民年金保険料の納付免除者

- ③農業者年金加入者

- ④非居住者(公的年金の対象外)

(注)企業型DCにおいて、企業型DCの加入者は一定の範囲内で事業主の掛金を上乗せして拠出することが出来る仕組みがあり、これをマッチング拠出といいます。

個人型確定拠出年金(iDeCo:イデコ)は、支給開始年齢の引き上げ等による公的年金や縮小や、働き方の多様化への対応から、老後に向けた自助努力の資産形成の促進をサポートする手段として、今後ますます重要な位置を占めていくものと考えられます。- 個人型DCの加入者と運用指図者の違いについて教えてください。

-

「個人型加入者」とは、個人型確定拠出年金(iDeCo:イデコ)において、毎月自分で掛金の拠出を行いながらその資産を運用を行う方です。

「個人型運用指図者」とは、個人型確定拠出年金(iDeCo:イデコ)において、掛金の拠出を行わずに自分の資産の運用のみを行う方です。 - 個人型確定拠出年金(iDeCo:イデコ)の具体的な制度の仕組みを教えてください。

-

個人型確定拠出年金(iDeCo:イデコ)ではいくつもの専門機関が互いに協力し合って制度を運営しています。

- ・個人型確定拠出年金(iDeCo:イデコ)は「国民年金基金連合会」が実施主体となり、加入資格や拠出限度額の判定を行います。

- ・加入希望者は、「受付金融機関」(当行)を窓口として、個人型確定拠出年金(iDeCo:イデコ)の申し込みをします。

- ・加入者は個人型確定拠出年金(iDeCo:イデコ)で運用する商品を選択しますが、運用商品ラインアップは、「運用関連運営管理機関」(当行)が選定・提示します。

- ・加入者の運用状況などの記録は、「記録関連運営管理機関」(損保ジャパンDC証券)が、年金、資産は「事務委託先金融機関」が管理しています。

- 掛金の上限はいくらまでですか?また、手数料にはどのようなものがありますか?

-

個人型確定拠出年金(iDeCo:イデコ)の掛金は月額5,000円以上、1,000円単位で決められますが、限度額は加入資格により異なります。(平成30年1月より、掛金の拠出を1年の単位で考え、加入者が年1回以上任意に決めた月にまとめて拠出(年単位拠出)できるようになりました)

手数料は、おもに個人型確定拠出年金(iDeCo:イデコ)の口座を維持するためにかかる手数料(顧客負担手数料)と、運用にかかる手数料(信託報酬、信託財産留保額等)の2種類があります。 - 運用は自己責任ですが、大きく損をすることはありますか?

-

個人型確定拠出年金(iDeCo:イデコ)における当行の主な運用商品は、損害保険、投資信託等です。

運用は自己責任となりますが、各々の運用商品を特徴を理解して、分散して商品を購入していくことにより、リスクを上手くコントロールしていくことが可能です。 - 個人型確定拠出年金(iDeCo:イデコ)に加入すると税金が戻ると聞きましたが、本当ですか?

- 本当です。

これは、個人型確定拠出年金(iDeCo:イデコ)の掛金拠出額は全額所得控除の対象となり、所得税の年間確定額が減少するためです。会社員については給与の支払額から所得税を天引きする源泉徴収制度が採用されています。毎月の源泉徴収額はあくまで概算額であるため、年末調整という手続を通じて精算される仕組みです。そして個人型確定拠出年金(iDeCo:イデコ)の掛金拠出額については、年末調整の手続の中で税額計算に反映されるため、掛金拠出額の一部が年末調整にともなう還付金として戻ってきます。

|

|

オンライン申込みはこちら!

オンライン申込みをされる前に

必ずお読みください。

運用商品選びのアドバイスはこちら!

| ◆加入者さま向け◆ | |

|---|---|

| 個人型確定拠出年金(DC)に加入されている方は、 損保ジャパンDC証券が提供する以下のサービスをご利用いただけます。 |

|

|

|