- TOP

- 個人のお客さま

- ふやす=資産運用

- 投資信託

- 投資信託を理解しよう

- 費用と税金

費用と税金

費用

まず、費用についてですが、投資信託を購入する際には、投資家は販売会社に「販売手数料」を支払います。

加えて、運用期間中は信託財産から間接的に「信託報酬」が差し引かれます。これは運用にかかる費用、運用報告書の作成費や発送費、資産の保管のための費用などをまかなうもので、運用会社・販売会社・信託銀行の3者で配分されます。さらに信託財産からは、「監査報酬」や「売買委託手数料」などの費用が差し引かれます。

また、換金時に「信託財産留保額」がかかるファンドもあります。投資信託を取引する際に、どのような費用を投資家が負担するかについては、目論見書などで確認することができます。投資家が投資信託を取引する上で、いくらコストが発生するのかを知ることはとても重要なことですので、しっかりとご確認ください。

| 株式投資信託 | ||

|---|---|---|

| 分配金受取時 | 普通分配金 | 2014年1月1日~2037年12月31日 |

| 20.315%(所得税:15.315%・住民税5%)の源泉徴収 (確定申告不要制度適用の場合)(注1)がかかります。 |

||

| 元本払戻金 (特別分配金) |

非課税となります。 | |

| 換金時 | 譲渡益 | 2014年1月1日~2037年12月31日 20.315%(所得税:15.315%・住民税5%)の申告分離課税(注2)がかかります。 |

| 償還時 | ||

- ※法人のお客さまについては、2014年1月1日~2037年12月31日は15.315%(所得税)となり、住民税の源泉徴収はおこなわれません。

- ※お申込手数料、信託報酬、監査費用および売買委託手数料には消費税がかかります。

- ※上記は、2013年12月時点の税制に基づき説明したものであり、今後、税制変更等により、上記の内容が変更となることがあります。

- ※上記の説明は一般的なものであり、ファンドにより異なります。詳細は必ず投資信託説明書(交付目論見書)でご確認ください。

税金

次に税金についてご説明させていただきます。

- 国内公募株式投資信託の税金について

- 国内公募株式投資信託の税金についてご説明をさせていただきます。

- 国内公募株式投資信託の税制ポイントについて

- 国内公募株式投資信託の税制ポイントについてご説明をさせていただきます。

- 国内公募株式投資信託の税制について

- 国内公募株式投資信託の税制についてご説明をさせていただきます。

国内公募株式投資信託の税金について

分配金受取時、換金時、償還時にそれぞれ以下の所得税および住民税がかかります。

2013年1月から所得税に復興特別所得税2.1%を付加して徴収されることとなりました。復興特別所得税は、単純に所得税率に2.1%を加算するのではなく、所得税率に2.1%を乗じた税率が加算されます。

(注1)収益分配金などは源泉徴収選択口座配当等受入開始届出書をご提出いただくことにより、源泉徴収ありの特定口座への受入れができますので、特定口座内にて譲渡損と損益通算が可能です。

(注2)譲渡損益については他の公募株式投資信託や上場株式などとの損益通算が可能です。損益通算後さらに譲渡損が発生する場合は確定申告により翌年以降3年間、譲渡損の繰越しをすることができます。

国内公募株式投資信託の税制について

国内公募株式投資信託の税制には次のような4つのポイントがあります。

税率の軽減

税率の軽減

普通分配金、解約・買取・償還に伴う譲渡益の税率が軽減

国内公募株式投資信託の普通分配金、解約・買取・償還に伴う譲渡益については、2013年1月から所得税に復興特別所得税2.1%を付加して徴収されることとなりました。復興特別所得税は、単純に所得税率に2.1%を加算するのではなく、所得税率に2.1%を乗じた税率が加算されます。

| 2014年から | |

|---|---|

| 普通分配金(※) | 税率 ※20.315% (所得税15.315%・住民税5%) |

| 譲渡益 |

※ 総合課税を利用しなかった場合の税率です。

総合課税を利用された場合は課税所得などにより税率は異なります。

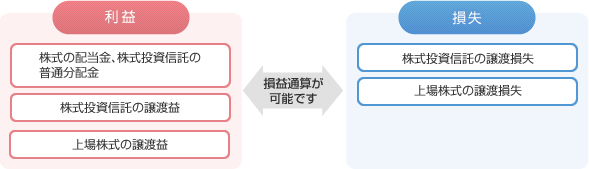

損益通算

損益通算

国内公募株式投資信託や上場株式などの配当・譲渡益と、譲渡損が通算可能

国内公募株式投資信託や上場株式の譲渡損益、上場株式などの配当や株式投資信託の普通分配金間での通算が可能となります。

繰越控除

繰越控除

譲渡損の繰越控除が可能

損益通算後の譲渡損失は、確定申告をおこなうことで、翌年以後3年間の繰越控除が可能です。ただし、毎年損失を繰り越すための確定申告が必要です。

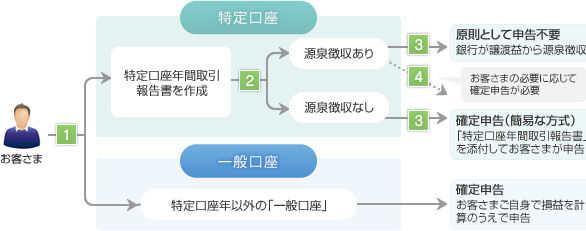

特定口座のご案内

特定口座のご案内

公募株式投資信託を「特定口座」に受け入れ可能

特定口座はお客さまに代わって譲渡損益などを計算し、「特定口座年間取引報告書」を作成するサービスです。

特定口座をご利用いただくことにより、お客さまの確定申告のための譲渡損益の計算などが軽減されます。

| 「特定口座」と「一般口座」のどちらかをお選びいただきます。 | |

| 「源泉徴収あり」と「源泉徴収なし」のどちらかをお選びいただきます。源泉徴収方法の変更は、その年最初のご換金取引など(解約、買取、償還)まで可能となります。ご換金後は年内の変更はできません。また、分配金受入後は「源泉徴収あり」から「源泉徴収なし」への年内の変更はできません。 | |

| 「源泉徴収あり」の場合は、確定申告が不要ですが、「源泉徴収なし」の場合は確定申告をおこなう必要があります。 | |

| 「源泉徴収あり」の特定口座においても、一般口座や他の金融機関の特定口座との損益通算や、繰越控除をおこなう場合は、確定申告をおこなう必要があります。 |

- ※特定口座で計算されるのは、解約・買取・償還による譲渡損益となります。源泉徴収選択口座内配当等受入開始届出書をご提出いただくことにより、「源泉徴収あり」の特定口座では普通分配金も計算されます。

- ※普通分配金は、源泉徴収されますので、確定申告は不要です(申告することも可能です)。

- ※特定口座を開設いただく前の解約・買取・償還につきましては、譲渡損益や税額の計算の対象外となりますので「特定口座年間取引報告書」には記載されません。

国内公募株式投資信託の税制について

記載の内容は今後の税制改正に伴い、変更される場合もあります。 税金に関する詳細については、税務署・税理士などの専門家にご相談ください。

換金時(「解約」と「買取」)の取扱い投資信託の換金方法には、「解約請求」と「買取請求」の2つの方法があります。換金方法のお取り扱いは異なりますが、税制上のお取り扱いは同様となります。

- 販売会社を通して運用会社(投資信託委託会社)に対して中途換金したい投資信託の契約の解除を請求する方法のことです。

- 中途換金したい投資信託を販売会社に買い取ってもらう方法のことをいいます。

販売会社は運用会社(投資信託委託会社)に解約請求をおこないます。

2009年1月1日以降、お客さまの国内公募株式投資信託の「解約」と「買取」により発生する所得は、譲渡所得に一本化されたことにより、税務上の違いはなくなっています。

| 解約請求と買取請求の税制(2009年1月1日以降) | |

|---|---|

| 換金時の価格 | 解約・買取価額 |

| 課税対象額 | 解約・買取価額-取得価額 |

| 税率 | 2014年1月1日~20.315%申告分離課税 (原則として確定申告が必要となります。特定口座の「源泉徴収あり」を選択すると、申告は不要となります。) |

税制のまとめ

解約請求と買取請求の税制

| 2014年1月1日以降 | |

|---|---|

| 1. 配当所得 [普通分配金や上場株式などの配当金の合計です](元本払戻金(特別分配金)には課税されません) |

20.315% (所得税15.315%、住民税5%)[源泉徴収(申告不要)、申告分離課税、総合課税から選択]総合課税を選択する場合、超過累進税率となります。 |

| 2. 譲渡所得 [解約(スイッチングを含む)・買取・償還の利益(ご購入時の消費税込手数料を差し引けます)と上場株式などの売却益の合計です] |

20.315%(所得税15.315%、住民税5%)[申告分離課税] |

| 3. 損益の通算 | 普通分配金と解約・買取・償還による譲渡損失の通算が可能です。 ただし、特定口座(源泉徴収あり・配当受入あり)のお取引を除き、確定申告が必要です。2010年1月より特定口座(源泉徴収あり・配当受入あり)において両者の通算が可能となりました。 |

| 4. 損失の繰越 | 損益通算後の譲渡損失は翌年以降3年間の繰越が可能です。 ただし、毎年損失を繰り越すための確定申告が必要です。 |

| 5. 確定申告の必要性 | <以下の場合は原則として確定申告が必要です> 普通分配金と解約・買取・償還による損失の通算をおこなう場合(特定口座(源泉徴収あり・配当受入あり)においては不要です)配当控除の適用を受ける場合(総合課税となります)他の金融機関などのお取引と損益の通算をする場合や損失の繰越をする場合特定口座(源泉徴収なし)または一般口座のお取引で譲渡益が発生する場合(注)特定口座の源泉徴収の有無、配当受入の有無にかかわらず、確定申告をおこなう場合には配偶者控除や扶養控除などに影響がある場合があります。また、国民健康保険の保険料などは自治体によって計算方法が異なるため、確定申告により保険料が変わることがあります。 |

| 6. その他 | 分配金や解約・買取・償還によるお支払について、当行は税務署に支払調書(特定口座をお持ちのお客さまについては「特定口座年間取引報告書」)を提出します。 |

- 税制に関する留意点投資信託における特定口座制度の改定(配当受入開始)について

- 2010年以降、特定口座(源泉徴収あり・配当受入あり)内で普通分配金と解約・買取・償還による譲渡損失との通算が可能となりました。

- ※ 確定申告は必要ありません。ただし、他の金融機関などのお取引と損益の通算をおこなう場合、損失を繰り越す場合などについては、確定申告が必要となります。

配当控除について

外貨建資産の組入れ割合および株式以外の資産の組入れ割合が、いずれも75%以下の株式投資信託の分配金について、総合課税として確定申告をされた場合においては、該当する分配金に一定の率を乗じた金額を、課税総所得金額などの所得税および住民税額から控除することが可能となります。(詳細につきましては税務署にご確認ください。)

- 店舗検索

- 0120-328-140

- 0120-298-030

- まだ投資信託の口座をお持ちでない方

- お取引開始までの流れ

- 「すでに」投資信託の口座をお持ちの方

- インターネットバンキングのお申し込み

投資信託取扱商品に関してあらかじめご確認いただきたい重要な事項

投資信託取扱商品に関してあらかじめご確認いただきたい重要な事項-

- 投資信託をご購入の際には、最新の投資信託説明書(交付目論見書)をよくお読みいただき、商品内容などを十分にご理解ください。

- 投資信託は、主に国内外の有価証券などで運用されるため、信託財産に組み入れられた株式・債券・不動産投資信託証券などの値動き、為替相場の変動などの影響により基準価額が上下しますので、これにより投資元本を割り込む恐れがあります。

- 投資信託のお取引にあたっては、申込手数料(上限:基準価額の3.30%)、信託報酬(上限:純資産総額に対し年率2.20%)、解約手数料・信託財産留保額(上限:基準価額の0.5%)が必要です。その他、監査報酬、売買委託手数料などを信託財産から間接的にご負担(上限額は、保有期間などに応じて異なりますので表示できません)いただきます。上記手数料の合計額は、保有期間などに応じて異なりますので表示できません。

- 投資信託は預金ではなく元本および利回りの保証はありません。また、預金保険制度の対象ではありません。

- 当行でご購入いただいた投資信託は、投資者保護基金の対象ではありません。

- 運用による損益は、投資信託をご購入のお客さまに帰属します。

- 投資信託は委託・運用会社が設定、運用を行っているもので、当行ではお申し込みの取り扱いをしております。

- 当行の金融勧誘方針はこちらをご覧ください。

- 販売会社の概要

- 商号/株式会社筑波銀行

登録金融機関 関東財務局長(登金)第44号

加入協会/日本証券業協会