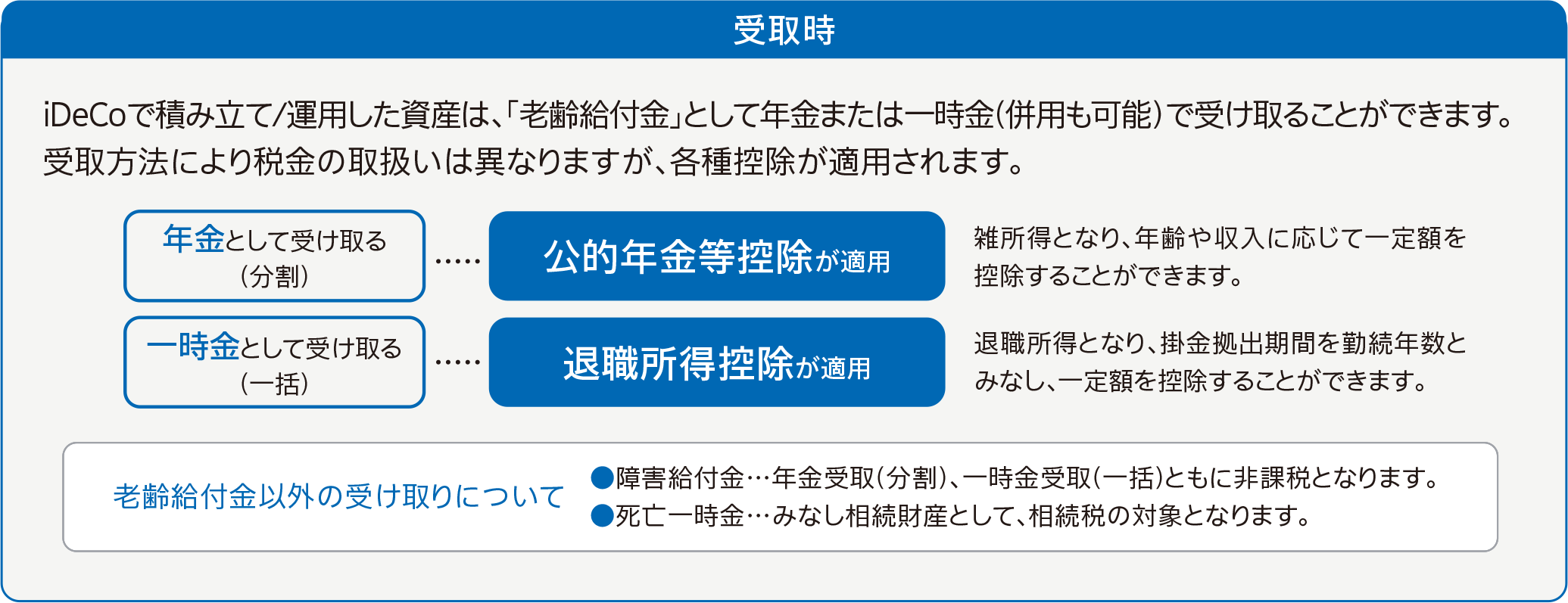

個人型確定拠出年金規約に定められた60歳以降の一定年齢に到達した方が、受け取ることができる給付金です。一定年齢に到達したあとも、引き続き運用時の税制メリットを受けつつ、75歳まで年金資産を運用していくこともできます。

iDeCoの老齢給付金を受給すると、iDeCoへ再加入することはできませんのでご注意ください。

なお、iDeCoの老齢給付金を受給された方が企業型DCへ加入することは可能です。(他の加入要件を満たしている必要があります。)

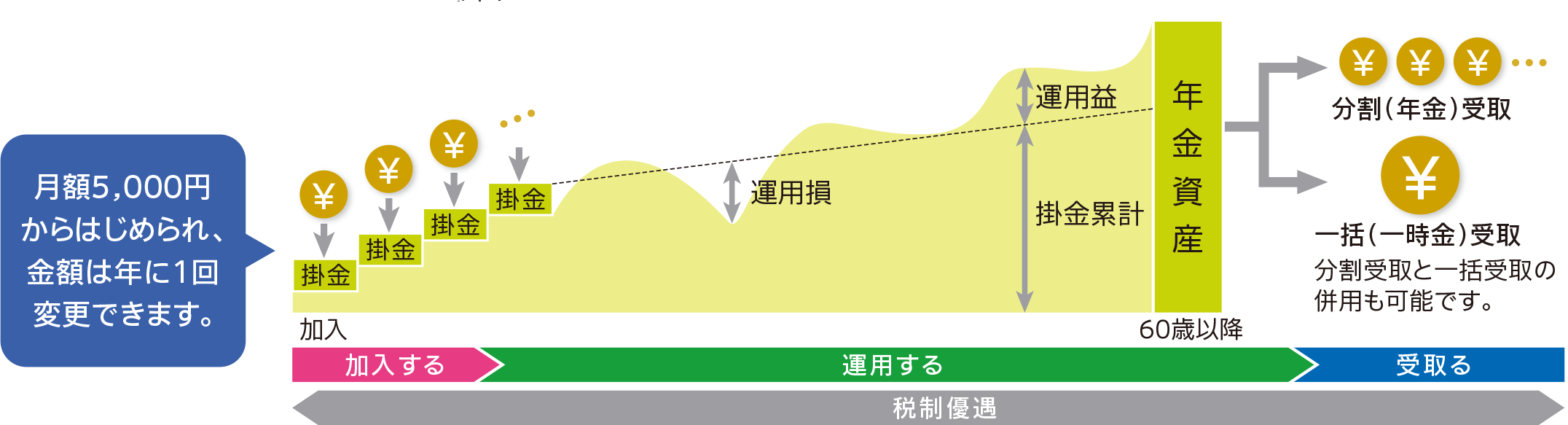

受取方法

- 受取方法は「分割受取(年金)」、「一括受取(一時金)」、「一括分割併用受取(一時金・年金)」の3種類です。

- 分割受取の支給期間は、5年以上20年以下です。

- 受取開始後5年を経過した場合、残高を一括で受け取ることも可能です。

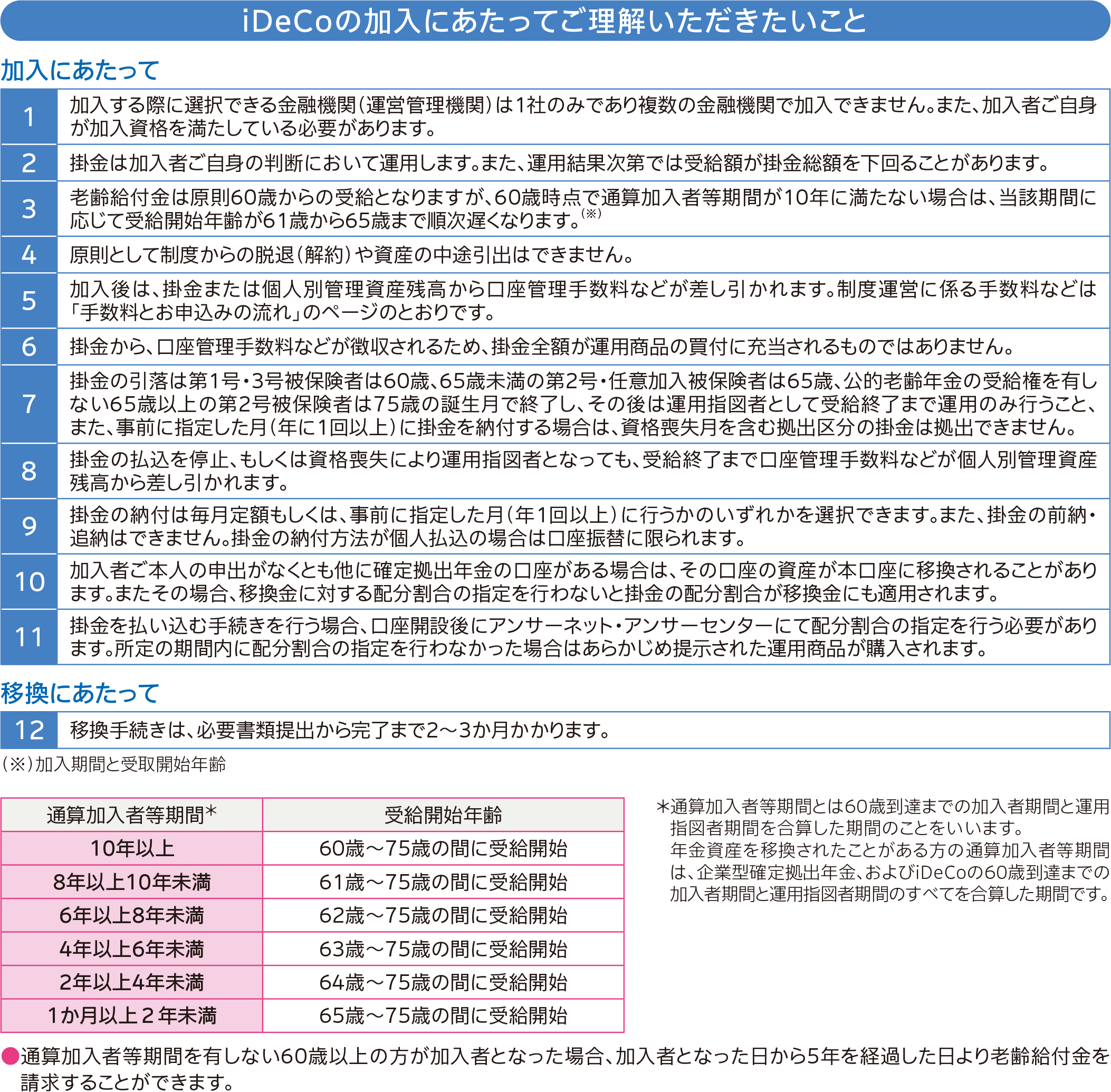

受給手続き受付開始年齢・開始日

- 受取手続き受付開始年齢は、通算加入者等期間により異なります。

通算加入者等期間は、60歳までの以下の期間を合算した期間(それぞれの期間が重複する場合は重複する期間を除く)です。

- 企業型DCの加入者または運用指図者であった期間

- iDeCoの加入者または運用指図者であった期間

- 確定拠出年金以外からの制度移行金や移換金があった場合、その対象期間

過去に脱退一時金を受け取っている場合は、通算加入者等期間が調整される場合があります。

| 60歳までの通算加入者等期間 | 10年以上 | 8年以上

10年未満 | 6年以上

8年未満 | 4年以上

6年未満 | 2年以上

4年未満 | 1か月以上

2年未満 |

|---|

| 受給手続き受付開始年齢 | 60歳 | 61歳 | 62歳 | 63歳 | 64歳 | 65歳 |

|---|

通算加入者等期間が1か月未満の場合は、iDeCoの資格取得日から起算して5年を経過すると受給のお手続きを開始できます。

- 75歳の誕生日の2日前までにご請求の手続きをおこなう必要があります。75歳の誕生日の2日前までにご請求がない場合は、当社が給付の裁定(判定)をおこない「一括受取(一時金)」でお支払いいたします。

受取方法の選択は出来ませんのでご注意ください。