金融機関コード:0131/スイフトコード:KGBKJPJT

金融機関コード:0131/スイフトコード:KGBKJPJT

![]() 金融機関コード:0131/

金融機関コード:0131/

スイフトコード:KGBKJPJT

筑波銀行の取組状況について

事業性評価への取組みについて

◇基本的な考え方

- お客様とのリレーションを強化し、深度ある実態把握に努め、目利き力の向上を図ります。

- お客様の事業内容や成長可能性を評価し、新規融資に結びつける取組みを強化します。

- コンサルティング機能をより一層強化し、お客様の問題解決のサポート力を向上させてまいります。

◇取組状況

- 平成28年4月に、営業本部内にビジネスソリューション部を新設し、事業性評価の専担部署としてリレバン推進室を設置しました。

- 行内表彰規程を改定し、事業性評価に基づくお客様への提案に対するプロセス評価の配点割合を増加させました。

- 外部講師による事業性評価研修、外部試験の受験等、行員の人材育成に努めました。

- 茨城県よろず支援拠点との連携、関東信越税理士会ワンストップ窓口の活用、外部専門家等との連携等、ネットワークの強化を図りました。

- 事業性評価シート作成対象先を拡げ、お客様との深度あるヒアリング等による事業性評価に努め、経営改善に資する提案に努めております。

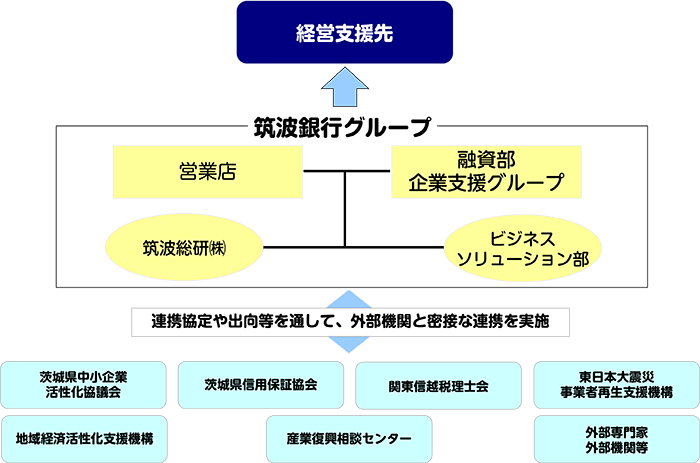

経営改善・事業再生支援等への取組みについて

◇基本的な考え方

地域金融機関として、顧客企業の経営体質強化、経営改善に向けた取組みを本格的に実践させていくことが重要であると認識しており、金融円滑化法終了後は資金繰り支援から事業再生支援に舵を切り替えました。顧客企業のライフステージ等に応じた最適なソリューションの提案や実行により、コンサルティング機能の強化に取り組みながら中小企業金融の一層の充実に努めております。

◇実施体制

◇取組状況(2025年度)

| 項目名 | 2025年度下期実績 | |

|---|---|---|

| 正常先を除く期初債務者数(中小企業) | 5,759先 | |

| うち経営改善支援取組み先数 | 2,354先 | |

| (経営改善支援取組率) | 40.80% | |

| うちランクアップ先数 | 154先 | |

| (ランクアップ率) | 6.50% | |

| うち計画策定先数※ | 120先 | |

(※2025年度下期中に計画策定を行った先数)

| 項目 | 買取完了 | 協議中 |

|---|---|---|

| 東日本大震災事業者再生支援機構 (※債権買取業務は終了しています。) | 0件(27件) | 0件 |

| 茨城県産業復興相談センター (※債権買取業務は終了しています。) | 0件(12件) | 0件 |

(括弧内は2011年11月~2026年3月期までの累計件数)

| DDS実行件数 | 金額 | |

|---|---|---|

| 2025年度下期実績 | 1件(80件) | 10百万円(2,359百万円) |

(括弧内は2011年11月~2026年3月期までの累計実績)

「経営者保証に関するガイドライン」への取組みについて

【「経営者保証に関するガイドライン」の取組みにかかる基本方針】

(※1)2013年12月5日に「経営者保証に関するガイドライン研究会」(全国銀行協会および日本商工会議所が事務局)により公表。 (※2)2019年12月24日に「経営者保証に関するガイドライン研究会」により公表。 |

| 内容 | 2025年度上期 (2025年4月 ~ 2025年9月) | 2025年度下期 (2025年10月 ~ 2026年3月) | |

|---|---|---|---|

| 新規融資件数 | 7,583件 | 7,067件 | |

| うち、新規に無保証で融資した件数 | 3,206件 | 3,134件 | |

| 新規融資に占める経営者保証に依存しない融資の割合 | 42.28% | 44.35% | |

| 保証契約を減額または解除した件数 | 79件 | 87件 |

| 内容 | 2024年度 (2024年4月 ~ 2025年3月) | 2025年度 (2025年4月 ~ 2026年3月) |

|---|---|---|

| 旧経営者との保証契約を解除し、かつ、新経営者との保証契約を締結しなかった件数 | 9件 (1.9%) | 39件 (8.1%) |

| 旧経営者との保証契約を解除する一方、新経営者との保証契約を締結した件数 | 117件 (24.3%) | 72件 (14.9%) |

| 旧経営者との保証契約は解除しなかったが、新経営者との保証契約は締結しなかった件数 | 352件 (73.0%) | 369件 (76.4%) |

| 旧経営者との保証契約を解除せず、かつ、新経営者との保証契約を締結した件数 (二重保証) | 4件 (0.8%) | 3件 (0.6%) |