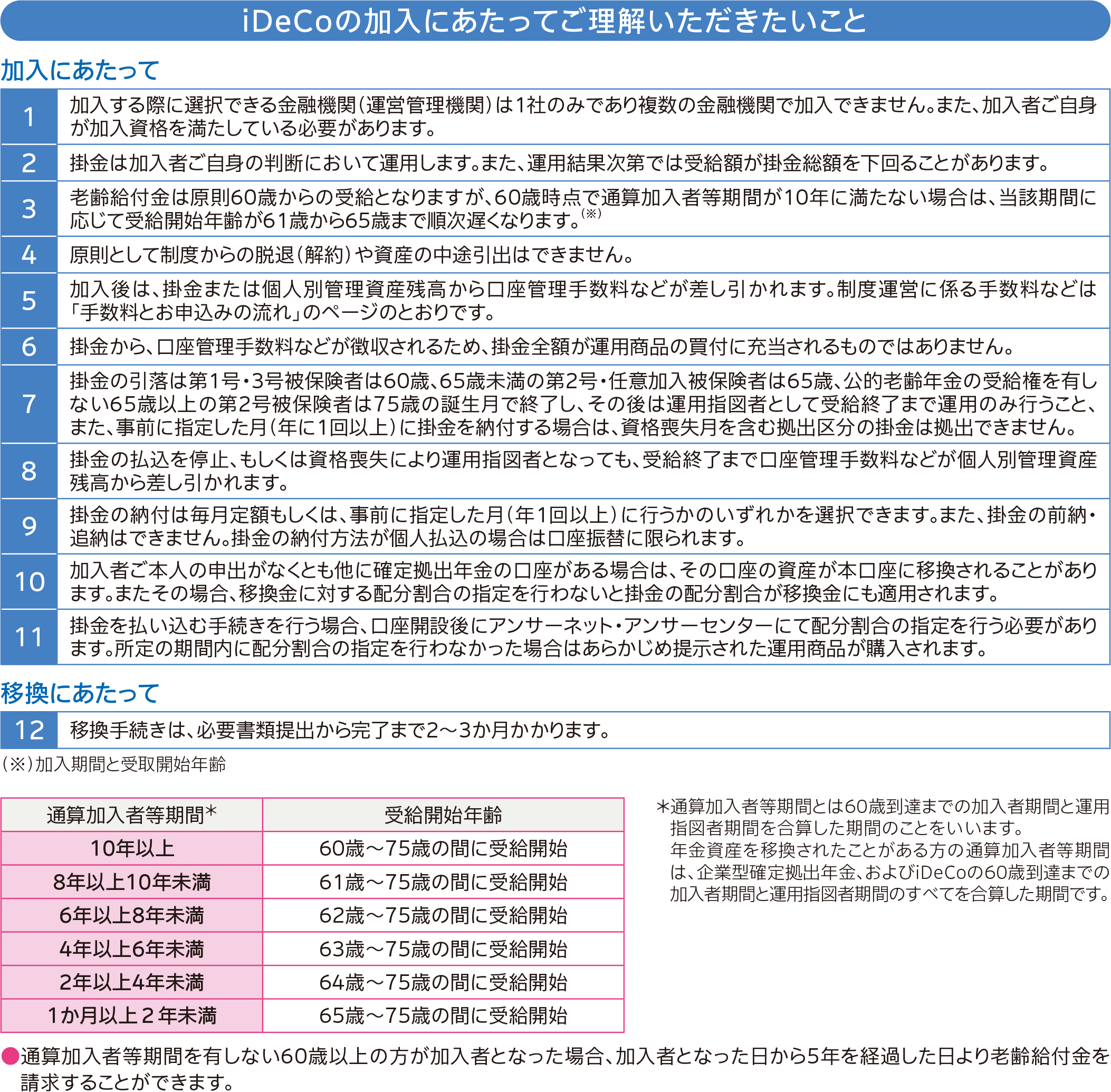

以前加入されていた企業型DC等の資産をiDeCoに持ち運ぶこと(移換)ができます。

- 企業型DCの資産をiDeCoへ移換する場合は、企業型DCの加入者資格喪失日が属する月の翌月から起算して6か月を経過するまでにお手続きをおこなってください。

- お手続きをおこなわないまま6か月が経過すると、企業型DCの資産が国民年金基金連合会へ自動移換されます。

- 自動移換された後にiDeCoへ移換する場合は、別途手数料が差し引かれます。

- すでに企業型DCから自動移換されている資産がある場合、iDeCo口座の開設にともない、ご本人からの申出がなくとも開設した口座へ資産が移換される場合があります。

【自動移換に伴う手数料等】

- ①自動移換される際の手数料 4,348円

- ②自動移換後にiDeCoに移換する際の手数料 550円

- ③自動移換後の管理手数料(4ヶ月目から) 98円/月

- ※自動移換中は確定拠出年金の加入期間とみなされないため、受給開始年齢にも影響があります。